既然有了刷脸支付,那还需要二维码支付吗?在当下刷脸支付开始盛行的市场,许多人不免生出这样的疑问。

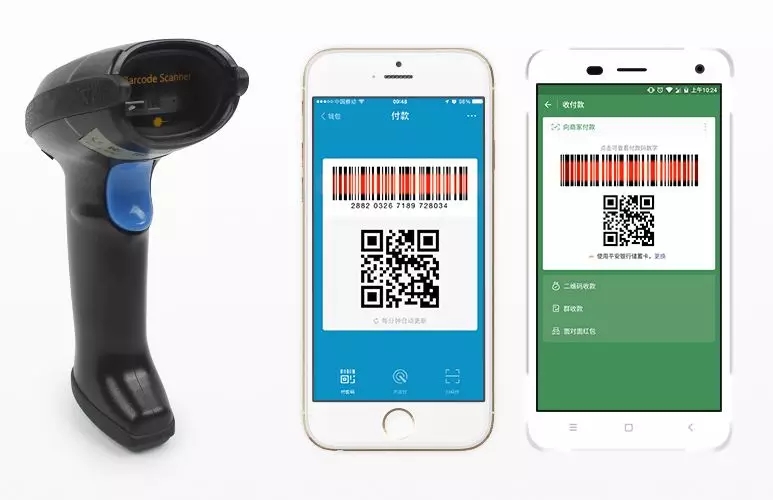

据中国连锁经营协会2018年报告显示,移动支付技术在便利店已普及,而在其中,超过50%的样本企业的移动支付占比大于30%,微信与支付宝共占到了95%以上。在移动支付普及、线上线下建立联系这件事上,二维码其实功不可没。

在此之前,线上的归线上,线下的归线下,两者互不相干,颇有楚河汉界的架势。在当年能跨过这条界线的,少之又少。比如在前新零售时代,2005年成立的拉卡拉及众多同类企业,倚靠的都是刷卡这门生意。后来,两个解决方案开始出现在大家眼前,一个是二维码支付,另一个则是NFC支付。不过两者都有同样一个逻辑来支撑。

新业态的出现,除技术上的推动外,消费心理的变化也不容忽视。新一代的消费者,从小被屏幕所包围,举手投足皆有其印记。比方说,线上消费的流程通常是挑选商品,自动结算。到了线下,其他环节暂且不提,挑选商品,到了最后还得分拆为一件一件统计,再进行结算,两相对比起来,就显得冗余不少。

更何况,相比起线下场景如传统超市排队长、结账慢等诸多问题,线上消费的实际体验就要舒适很多。新一代的消费者,会期望不管是在线上还是线下,都能获得一致的体验感。比方说,线上消费的流畅度是否能在线下实现,线下是否又能把传统问题较好解决?

所以也就可以理解为,当新一代的消费人群出现,新的线上消费习惯养成,新的问题也开始随之出现。目前来看,刷脸支付和二维码支付及其他支付方式处于共存状态,而且将长期维持此状态。